熊市比市场跌得多,牛市比市场涨得多;或者熊市比市场跌得少,牛市比市场涨得少,这是平庸的基金经理。

熊市与市场跌得一样,但牛市比市场涨得多,这是优秀的基金经理,但还不够完美,因为投资人对亏损的厌恶程度,往往远大于对收益的喜爱程度。

所以完美的基金业绩是,熊市跌得很少,甚至不跌,而牛市能跟上市场。余海丰创造的正是这样的业绩。

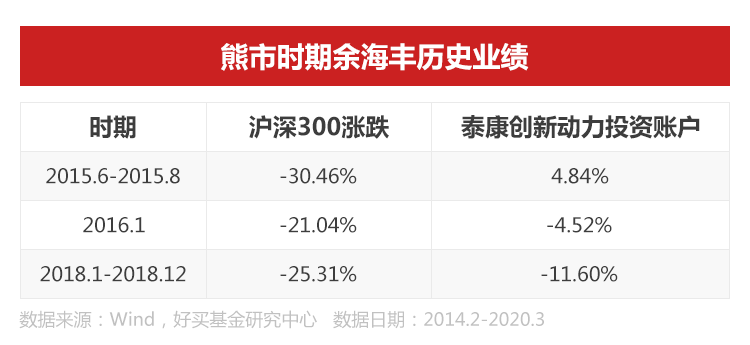

2014年2月到2020年3月,余海丰在泰康管理投连险产品,2015年6月到8月的股市风暴中,沪深300指数大跌30%,余海丰的产品逆市涨了约5%。

2016年1月熔断时期,沪深300指数大跌20%,余海丰的产品同期仅下跌4.5%。

2018年中美贸易摩擦时期,沪深300指数全年大跌25%,而余海丰的产品当年仅跌11.6%

这样的业绩累积下来,2014年2月到2020年3月,余海丰在泰康管理的投连险产品,年化回报达26.78%,参照全市场所有公募基金业绩排名第二。

余海丰2020年奔私,2020年7月创立慎知资产。慎知的产品2021年初完成建仓,其后市场遭遇核心资产的抱团瓦解,2022年A股和港股又受重创。而慎知以9成左右的高仓位,在2021年沪深300下跌5.2%之时,实现了近10%的正回报。在2022年沪深300大跌21.63%之时,慎知仍逆市实现了正收益。

余海丰奔私时写下的文章《后浪》广为流传,启发并鼓舞了金融圈内、圈外一批批后辈。

一位成功的基金经理,不等于一家成功的私募。而余海丰凭个人号召力凝聚起了一个团队,凭文化与规则打造起了一个企业。慎知的投研团队未必是私募界最大的,但一定是士气极高、战斗力极强、和余海丰策略契合度近乎“完美的”。

然而,一位完美的私募经理,终究会变得不完美

余海丰奔私时写给“后浪”的建议中肯而真挚。不过,在投资界,处境最危险的其实是“前浪”。

基金经理的淘汰率很高,一是不断有精力更充沛、更能拼、更敢拼的后辈。二是长期资金市场不断有新的变化、新的事物。三是股市风浪中,熊市动不动30%、40%的系统性下跌淹没了一批批选手。

这也是余海丰奔私时最大的感慨:“投资经理多是流星,鲜有常青,我只是想多续一秒,再多续一秒。”

余海丰一秒一秒的续了下来,从2014年到2020年在泰康管投连险,到2021年和2022年在慎知管私募。余海丰在各种熊市中存活了下来,成了业绩亮眼的基金经理之一。

2015年5月,A股成交额突破2万亿时,余海丰是谨慎的,顶着踏空的压力降了仓。

2015年12月,中小市值品种疯狂反弹后,余海丰是谨慎的,轻仓躲过了熔断。

2021年2月,核心资产的抱团高点,余海丰是谨慎的,尽力回避拥挤的品种。

2022年初,A股连续三年的好行情后,余海丰是谨慎的,发文让大家降低收益预期。

危机到来时,余海丰没在人多的地方,没在危险的地方。看余海丰泰康时期的业绩,股市下跌时,余海丰大概率都能跑赢指数。

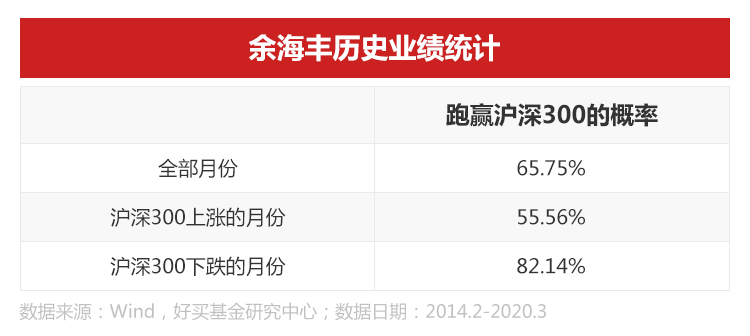

2014年2月到2020年3月管理投连险账户时期,余海丰在65.75%的时间里都跑赢了沪深300,而在沪深300下跌的时期,余海丰则在80%的时间都能跑赢沪深300指数。

这种谨慎,或者更确切的说,是清醒,是独立,让余海丰在牛熊周期里,不停的续一秒,再续一秒。

余海丰常青的另一个原因,是不停的,永无止境的学习,向这一个市场学习,向各个行业的研究员学习。

泰康时期,余海丰持仓覆盖的行业很广,看不出明显的行业偏好,周期、消费、科技、金融地产都有涉及。

余海丰管理投连险账户时期,从上市公司季度披露的前十大流通股东信息里,我们能窥见余海丰的重仓个股。这些个股遍布医药、食品、机械、汽车、电子等等行业,有的个股持仓周期很长,在3年以上。

创立慎知后,余海丰也在不断学习。一是对中小盘股的覆盖明显增多,开始有更多的中小市值尾部仓位。二是不断学习具有成长属性的行业或主题。

余海丰反思过2019年半导体、软件国产化浪潮中,为什么一只脚没跟上,反思过慎知2021年为什么没把握好新能源的机会。

在此之后,无论是余海丰的个人学习,还是慎知的投研配置,都对半导体、新能源等行业格外的重视,这两个赛道也开始为慎知贡献正收益。

懂的行业够多,学习的速度够快,让余海丰在不同的市场风格里,不停的续一秒,再续一秒。

投资,其实是一件很矛盾的事。有时你要逆人群,有时你又要顺着人群。有时你要足够小心,有时你又要足够大胆。有时你不能被新事物忽悠,有时你又要快速接受并学习新东西。有时你要朴素的守着安全边际,有时你又要具备想象力

所以投资很难,要处理这一切一切的矛盾,所以优秀的基金经理很稀缺,他们可能极端谦卑,又极端傲岸;可能极端谨慎,又极端勇敢;可能极端理性,又极端感性

如果说余海丰是万能的,凭一己之力,带领慎知穿越熊市,那是无视了慎知其他人的努力。

没有基金经理是万能的。那些众人熟知的顶流基金经理,那些基金界响当当的人物,他们都不是万能的,他们背后都有一个团队,他们可能仅仅是在无数我们叫不出名字的人的努力之上,最后扣动了扳机。

所以,一家私募,掌舵人的能力固然重要,而团队的整体实力和稳定能力也同等重要。

余海丰是理解“后浪”的人,也是擅长率领“后浪”的人,他凭借着个人凝聚力,凭借着透明而合理的激励机制、平等而高效的沟通方式,建立起了慎知团队。

在投研方面,余海丰的角色更像船长,把握大航向,确定市场的位置,确定哪些领域有机会,在这些有机会的领域,应该关注哪些变量,哪些现象。这是慎知自上而下的一面。

余海丰也会参与自下而上的个股挖掘,当然,以一人精力不可能把所有领域所有个股都琢磨一遍。慎知的研究员会在个股挖掘上下很大功夫,拆解公司业务、看中长期壁垒、给出中长期估值、判断短期业绩、研究短期市场逻辑、给出短期潜在收益率等等。

研究员根据余海丰的需求挖掘个股,而这些研究员,则是余海丰根据慎知的需求,精心挖掘出的“后浪”。

在投研团队管理上,慎知非常透明,每年初制定好激励规则,全年就按这个落实。而且这个激励规则,完全基于个人对团队的贡献。

对于为慎知做出突出贡献的人,余海丰非常慷慨。2022年余海丰无偿向慎知两位成员各赠送了1%的股份,既包括投研条线的研究员,也包括非投研条线的运营总监。

慎知的管理非常扁平化,几乎没什么职级划分,所有人都是平级汇报,所有人,随时,都可以和余海丰分享观点,所有人的目标都是一个,让慎知这条船向前行驶,并根据各自的贡献,获取应得的回报。

余海丰知道慎知需要怎样的人,他能找到这样的人,能团结这样的人,能留住这样的人。由此余海丰开动了慎知这艘船,乘风,破浪。

然而,无论一位基金经理多么“完美”,其终究,或者说一定,会变得“不完美”。因为“规模”二字。

市场对优秀基金经理的挖掘、追逐是快速的,表现越突出的基金经理,资金认可度越高,管理规模增速也越快。管理规模的扩张,要么会侵蚀基金经理的管理能力,要么会令基金经理被迫封盘,无论哪种情况,对投资人来说,都是不完美的,然而,这就是市场规律。

余海丰泰康时期管理规模的峰值约是200亿,而早期保监会规定,保险公司旗下全部的产品不能持有上市公司5%以上的股本,这某些特定的程度上限制了余海丰的管理规模。后续慎知在投研能力圈上又有拓展,所以余海丰的管理能力上限或超200亿,但具体在哪个位置,则需要慎知去探索和规划。

但可以确定的是,牛市或早或晚都会到来,净值的内生增长,加上外部资金的涌入,会让当前不是问题的规模,成为问题。慎知届时或将采取封盘措施,直至找到新的方式,去拓宽管理边界。

投资经理鲜有常青,而常青的投资经理,也有能力和精力的上限。投资的世界,鲜有完美的事情。

而无数的“后浪”汹涌,无数的“前浪”如余海丰这般拼命的续一秒、再续一秒,无数的基金投资人去捕捉这一秒、又一秒投资经理管理规模的美好时光,共同推进着投资世界的进步和进化。

风险提示:投资有风险,决策须谨慎。文中观点不代表平台投资意见,内容仅供参考并不构成任何投资及应用建议。未经好买财富授权许可,任何机构和个人不得以任何形式复制、引用本文内容和观点,包括不得制作镜像及提供指向链接,好买财富就此保留一切法律权利。

风险提示:投资有风险。有关数据仅供参考,不构成投资建议。投资人请详阅基金合同和基金招募说明书,确认您自觉履行投资人的各项义务,并自行承担投资风险。